Garantizar rendimientos anuales de un solo dĂgito en una cartera diversificada podrĂa resultar una tarea inusualmente compleja en los prĂłximos cinco años, en gran parte debido a la volatilidad de la inflaciĂłn y a una intervenciĂłn estatal más enĂ©rgica.

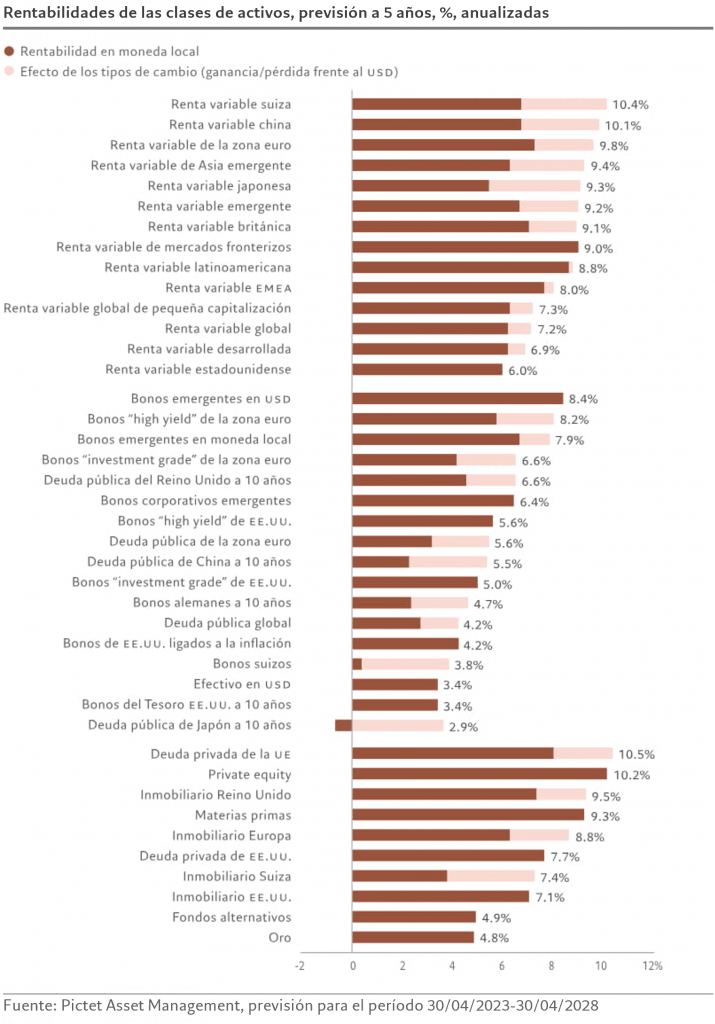

Panorama general: proyecciones de rentabilidad para los próximos cinco años

Será necesario reformar las estrategias de inversiĂłn durante los prĂłximos cinco años. Y por varias razones. El crecimiento econĂłmico durante el resto de esta dĂ©cada será persistentemente inferior a la media, ya que probablemente la inflaciĂłn –aunque en retroceso– será inusualmente volátil. Por otra parte, la mayor intervenciĂłn estatal en la economĂa –en sectores tales como los de tecnologĂas limpias, semiconductores y defensa– no solo aumentará la carga de la deuda pĂşblica, sino que tambiĂ©n podrĂa incrementar el riesgo de errores polĂticos y de mala asignaciĂłn de capital.

Los vientos en contra serán aún más fuertes cuando los efectos de la débil productividad, la escasez de mano de obra y el endurecimiento de las condiciones financieras empiecen a manifestarse con mayor intensidad.

Sin embargo, los inversores ágiles, asà como aquellos dispuestos a aventurarse más allá de los caminos trillados de los mercados de renta variable desarrollada, siguen disponiendo de varias oportunidades potencialmente rentables.

Tendencias seculares

Impactados por las experiencias de la pandemia de coronavirus y la guerra de Ucrania, los gobiernos están dando prioridad a la resistencia interna y a la defensa nacional, lo que hace que el Estado sea más intervencionista.

Las renovadas rivalidades geopolĂticas reconfigurarán el comercio mundial. Los sectores que atraen la mayor parte de las subvenciones estatales –como los de semiconductores, tecnologĂa verde, ciberseguridad y defensa– podrĂan mejorar su situaciĂłn.

No obstante, el panorama general es de mayor riesgo para los inversores. La probabilidad de que se cometan errores en polĂticas econĂłmicas aumentará a medida que los gobiernos y los organismos reguladores intervengan en la gestiĂłn de sus economĂas.

Esperamos que la inflación vuelva a niveles compatibles con los objetivos de los bancos centrales en los próximos cinco años. Pero se pagará un precio por ello: la tasa de inflación será bastante más volátil.

Las rentabilidades de las carteras tradicionales serán más bajas. En consecuencia, las economĂas crecerán por debajo de su tendencia a largo plazo, mientras que las rentabilidades de las carteras equilibradas tradicionales tambiĂ©n serán inferiores a la media histĂłrica.

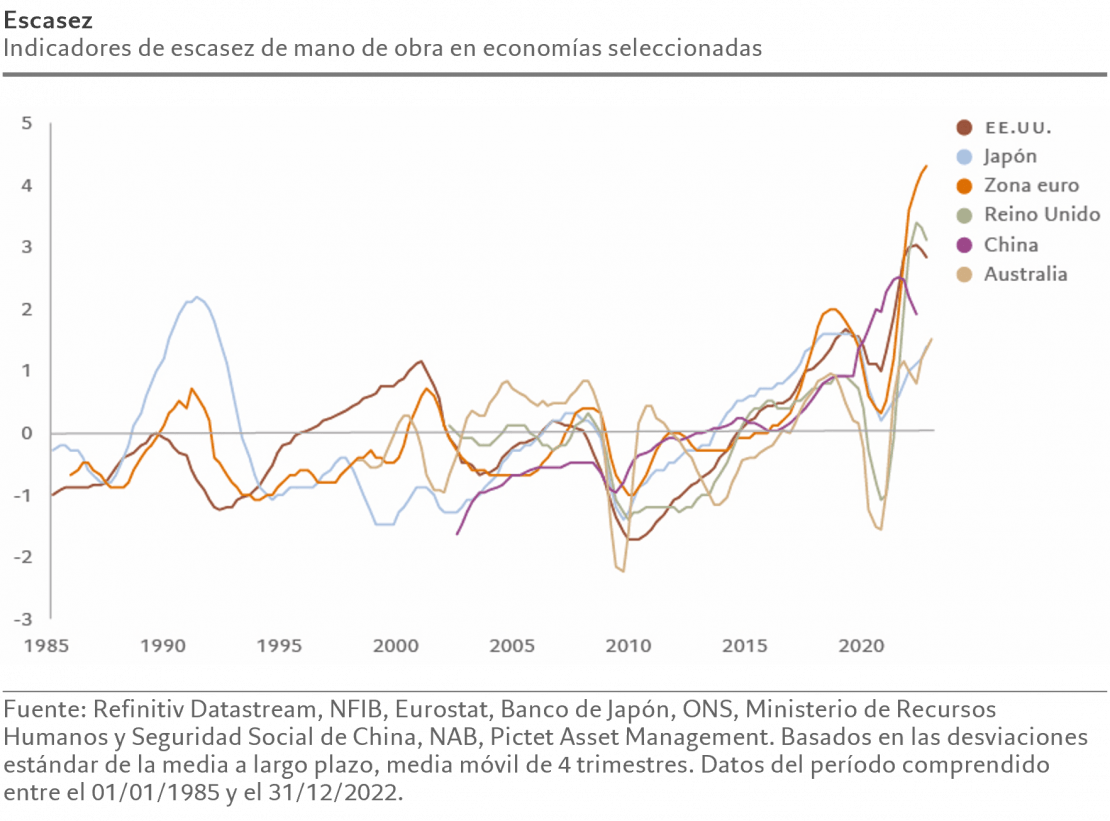

Por otro lado, el envejecimiento de la poblaciĂłn y la transiciĂłn hacia el trabajo flexible están agravando la escasez de mano de obra en todo el mundo. Esto ya está disminuyendo la productividad y reduciendo el potencial de crecimiento a largo plazo de la economĂa mundial. La disminuciĂłn de la poblaciĂłn de China empeorará aĂşn más la situaciĂłn.

La adopciĂłn de la automatizaciĂłn podrĂa convertirse en una prioridad.

Para evitar un estancamiento económico prolongado habrá que recurrir aún más a la automatización y el aprendizaje automático para impulsar la productividad.

La transición tecnológica, no obstante, será un proceso largo y complicado.

ArtĂculo de opiniĂłn de Luca Paolini, estratega jefe de Pictet Asset Management.

Descargue el informe completo sobre las perspectivas de inversión (disponible únicamente en inglés).

Este material va dirigido exclusivamente a inversores profesionales. Sin embargo, no deberá ser distribuido a ninguna persona o entidad que sea ciudadano o residente de cualquier lugar, estado, paĂs o jurisdicciĂłn en el que dicha distribuciĂłn, publicaciĂłn o uso sea contrario a sus leyes o normativas.

La informaciĂłn y los datos presentados en este documento no deben considerarse una oferta o incitaciĂłn para comprar, vender o suscribir valores o instrumentos o servicios financieros.

La informaciĂłn utilizada para la elaboraciĂłn del presente documento se basa en fuentes que consideramos fiables, pero no se hace ninguna manifestaciĂłn ni se da ninguna garantĂa en cuanto a la exactitud o integridad de dichas fuentes. Cualquier opiniĂłn, estimaciĂłn o previsiĂłn puede modificarse en cualquier momento sin previo aviso. Los inversores deben leer el folleto o el memorándum de oferta antes de invertir en cualquier fondo gestionado por Pictet. El tratamiento fiscal depende de las circunstancias individuales de cada inversor y puede cambiar en el futuro. Las rentabilidades pasadas no son indicativas de rentabilidades futuras. El valor de las inversiones, asĂ como la renta que generen, puede disminuir o aumentar y no está garantizado.  Es posible que usted no recupere el importe inicialmente invertido.

Este documento ha sido publicado en Suiza por Pictet Asset Management SA y en el resto del mundo por Pictet Asset Management (Europe) SA, y no podrá reproducirse ni distribuirse, ni parcialmente ni en su totalidad, sin su autorización previa.

Para los inversores estadounidenses, la venta de acciones en los Estados Unidos o a Personas de los Estados Unidos solo se puede realizar mediante colocaciones privadas a inversores acreditados según las exenciones de registro en la SEC en virtud de las exenciones a colocaciones privadas de la Sección 4(2) y el Reglamento D conforme a la Ley de 1933 y a clientes cualificados según lo definido en la Ley de 1940. Las acciones de los fondos de Pictet no se han registrado según la Ley de 1933 y, salvo en operaciones que no violen las leyes de valores de los Estados Unidos, no pueden ser ofrecidas ni vendidas ni directa ni indirectamente en los Estados Unidos ni a Personas de los Estados Unidos. Las Sociedades de Gestión de Fondos del Grupo Pictet no se registrarán según la Ley de 1940.

Por Guadalupe Barriviera

Por Guadalupe Barriviera